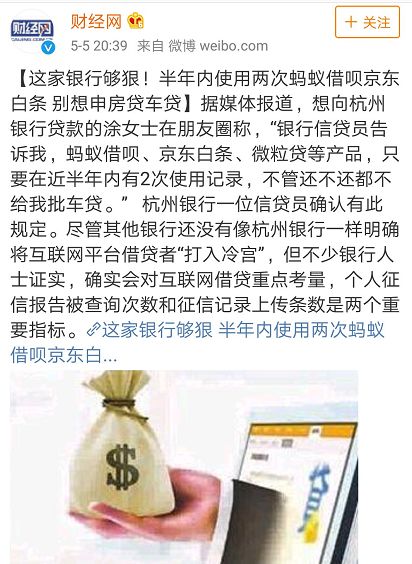

“别再用蚂蚁借呗、京东白条了!这家银行半年内使用两次就别想申请房贷车贷。”近日,这样一则消息在网络上传播,消息中提到的杭州银行是一家股份制商业银行。有网友称,该银行信贷员表示只要在半年内有2次网贷产品使用记录,不管还不还清,贷款申请都无法获批。

而今天,我致电杭州银行,相关工作人员回应称:网上的说法并不准确,是谣言!

对方表示,杭州银行从来没有过规定拒绝在半年内两次使用过蚂蚁借呗、京东白条等互联网借贷产品的客户。“个人征信报告被查询次数和征信记录上传条数的确是会对放贷有影响。但造成的影响也只限于客户可能需要提供更多的证明材料,比如购房首付款的银行流水等等,这些都会有相应的工作人员指导客户提供,只要能贷,我们不存在拒绝的情况。”

仔细想想,这样的说法是不是有点熟悉?去年11月,江北热盘招商兰溪谷开盘的时候,“用过蚂蚁花呗就得全款买房”的消息同样也惊动了南京楼市(用过蚂蚁花呗就得全款买招商兰溪谷?官方早有回应:没有恶意逾期就没影响!)。

当时我询问了该楼盘合作的几家银行信贷工作人员,对方均表示一切以征信报告为准,使用蚂蚁花呗只要不逾期还款就不会上传征信。

今天我也询问了南京建设银行、华夏银行等多家银行工作人员,对方均表示,银行内部没有规定要拒绝使用过网络贷款的客户。

一名银行工作人员分析,像文章一开始提到的贷款没有被批下来的情况可能是多方面的,未必只是因为使用了网络贷款产品造成的。

“过去我们一般只会查看客户一些贷款包括信用卡的逾期次数,信用卡偶尔忘记了逾期个一两天,有的时候也会酌情放贷的。现在很多客户都习惯使用信用卡还有一些互联网信贷产品,但对于信用记录一直很好的客户,银行没有理由因为他们使用过这样的产品就将他们拒之门外。”该名工作人员坦言,现在放款的难度的确变大了,“从去年年底开始,银行贷款额度紧张,为了防止坏账的产生,银行内部对于信贷的审核趋于严格。”

贷款不仅审核更加严格了,成本也更高了。

在信贷持续收紧、金融环境紧张的环境下,房贷利率也是一再上浮。目前,包括南京银行、中国银行、农业银行、兴业银行等等大多数主流银行首套房贷利率已经上浮20%,二套房贷利率最高已上浮至30%。

随口问一下身边20-30岁之间的朋友,一大半都使用过借呗、白条等产品,不少还是重度用户。在他们看来,这就和使用信用卡一样,非常便捷。

我查询了蚂蚁花呗、京东白条等产品的微博,可以看到,这些其实就是互联网小额贷款公司,带来便利的同时,小额贷款所面临的信用风险它们也通通具备。

我了解到,目前,蚂蚁借呗、微粒贷均已接入央行征信,京东白条目前已经启动相关对接工作,但目前尚未开始上报。蚂蚁花呗目前尚未有接入央行征信的消息。

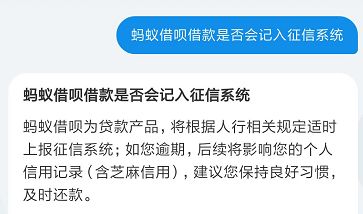

怎么上征信?蚂蚁借呗是这样说的:将根据人行相关规定适时上报征信系统,如果逾期,后续将影响个人信用记录。

京东的解释可能更好理解一些:京东白条并不会上报每条白条的消费明细,而是会汇总成一条征信记录,每个月更新一条这样的信息。京东官方金融客服同时表示,如果不是恶意逾期,使用京东白条不会影响征信记录。

关于利率的问题,目前国家基本年利率一般在6%左右,如超出同期年利率的4倍,超出部分利息不受法律保护。蚂蚁借呗的利率是和芝麻信用分挂钩的。日利率在0.03%-0.04%之间,年利率在11%-14.6%左右。

京东白条则30天内免息,分期利率在0.5%-1.2%月,年利率在6%-14.4%左右。

虽然杭州银行方面已经辟谣,使用过网贷产品未必会影响车贷房贷,但对于网络借贷产品上征信一事,在微博上早就惹人吐槽。

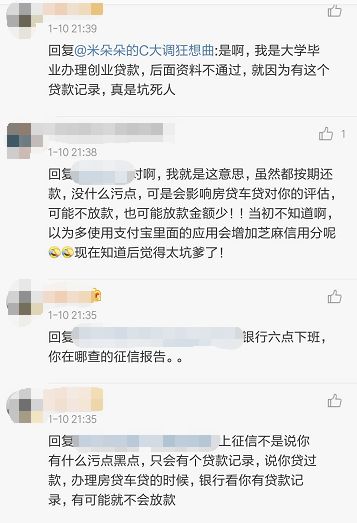

一位湖南网友表示,自己就曾因为使用过蚂蚁借呗这类产品,向当地有关部门申请创业贷款遭拒。

“朋友之前临时向我借钱,我手上也没有,就用借呗借了三四千,没过几天我手头有钱就立马还进去了。”网友季先生说,一开始,自己也没把这当个事儿。“过了大半年,我打算创业,当地也有一些政策可以提供创业贷款,但在审批的时候,就因为我的征信上有过贷款记录,贷款申请被拒绝了。”在微博上,与季先生有着类似遭遇的网友还有不少。

正如银行工作人员的解释一样,贷款申请被拒的原因往往是多方面的。借呗、白条这样的互联网小额贷款一旦逾期可能造成的后果其实很多人都非常清楚。但又总有人很难拒绝白条购物带来的诱惑。

白条、借呗这些产品开通也就是动动手指的功夫,然而很多用户自己都不清楚的是,每一笔交易实质上都是与小贷公司进行了一笔贷款交易。

那么这次风波过后,你还会使用类似的网贷产品吗?